CELIAPP

Épargner en vue d’acheter

une première propriété

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) est un nouveau régime enregistré qui permettra aux investisseurs de mettre de l’argent de côté en franchise d’impôt pour l’achat de leur première propriété.

CELIAPP Faits saillants (PDF 450KB)

Principales raisons d’investir dans un CELIAPP

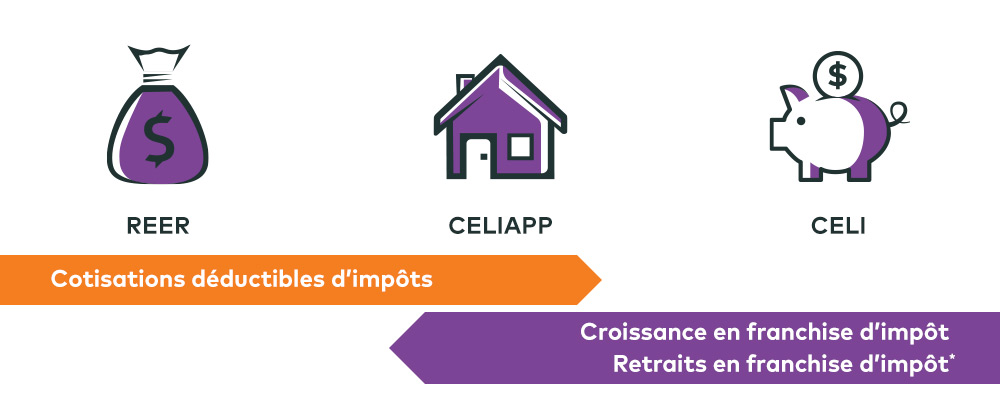

- Les cotisations sont déductibles d’impôt.

- Les retraits pour l’achat d’une première propriété, y compris le revenu de placement et la croissance du capital, ne sont pas imposables.

- Il est possible de combiner les fonds d’un CELIAPP et du Régime d’accession à la propriété (RAP) – 75 000 $ en capital pour une mise de fonds, plus toute croissance de l’actif générée au sein du CELIAPP.

- Le solde peut être transféré dans un REER ou un fonds enregistré de revenu de retraite (FERR) sans pénalité et avec report d’impôt, le tout, sans incidence sur le plafond de cotisation au REER.

Qui est admissible

Pour ouvrir un CELIAPP, vous devez satisfaire aux critères suivants :

- Être un particulier qui réside au Canada;

- Être âgé d’au moins 18* ans et d'au plus 71 ans;

- Être un acheteur d’une première propriété, ce qui signifie que vous ou votre époux ou conjoint de fait (« conjoint »)** n’étiez pas propriétaire d’une propriété admissible dans laquelle vous habitiez et qui constituait votre résidence principale, à quelque moment que ce soit au cours de l’année durant laquelle vous ouvrez le compte ou au cours des quatre années civiles précédentes ***.

*Ou la limite d’âge établie dans votre province ou territoire.

**Aux fins de l’évaluation de l’admissibilité d’un acheteur d’une première propriété, une propriété appartenant à votre conjoint dans laquelle vous avez vécu au cours de la période visée ne vous rendra inadmissible que si cette personne est toujours votre conjoint au moment d’ouvrir le CELIAPP.

***La résidence principale dans laquelle vous habitez pendant l’année en cours ou durant les quatre années précédentes peut ne pas être située au Canada. Une personne qui immigre au Canada pourrait devoir attendre cinq ans si elle a vendu sa résidence principale avant de venir s’établir au Canada.

Similarités avec les REER et les CELI

* Retraits admissibles seulement.

Faits saillants concernant le CELIAPP

Voici des réponses à certaines des questions que nous avons reçues

Formulaires et documents

-

Demande de CELIAPP AGF

-

Demande pour effectuer un retrait admissible de votre CELIAPP

-

Transfert de votre REER à votre CELIAPP

-

Transfert d’un CELIAPP à votre CELIAPP, REER ou FERR

-

Transfert à partir d'un CELIAPP à un autre CELIAPP, REER ou FERR lors de la rupture du mariage ou de l'union de fait

-

Autorisation de transfert de placements enregistrés et non enregistrés AGF

Guide des régimes enregistrés

Ce que vous devez savoir sur les comptes de régimes enregistrés qu'offrent AGF

Cotisations

Date limite

- 31 décembre 2023

- Contrairement aux REER, les cotisations versées pendant les 60 premiers jours d’une année civile ne peuvent être appliquées à l’année d’imposition précédente.

Plafonds

- Les acheteurs d’une propriété peuvent épargner jusqu’à 40 000 $ en franchise d’impôt; le plafond de cotisation annuel est de 8 000 $.

- Peu importe la date à laquelle ils ouvriront un CELIAPP en 2023, les investisseurs pourront cotiser jusqu’à hauteur du plafond établi de 8 000 $.

- Une personne peut ouvrir plusieurs CELIAPP, mais le total des cotisations ne peut pas dépasser le plafond annuel ou cumulatif.

- REMARQUE : Les retraits non admissibles d’un REER ou les transferts non admissibles vers un REER ne rétabliraient pas le plafond de cotisation annuel ou cumulatif de l’un ou l’autre des régimes.

Report prospectif

- Les droits de cotisation inutilisés peuvent être reportés au plafond annuel de 8 000 $ et au plafond cumulatif de 40 000 $.

- Comme pour les déductions au titre d’un REER, il n’est pas nécessaire de réclamer les cotisations pour l’année d’imposition au cours de laquelle elles sont versées.

- Les droits de cotisation commencent à s’accumuler à l’ouverture du CELIAPP. Les montants reportés prospectivement s’accumulent à partir de l’année suivant l’année d’ouverture du CELIAPP.

Cotisations excédentaires

- Une pénalité fiscale de 1 % par mois est imposée au montant des cotisations excédentaires.

- Il est possible d’absorber les cotisations excédentaires de l’année précédente lors de la révision du plafond annuel des cotisations de l’investisseur au début de l’année civile suivante. Par ailleurs, l’excédent peut être retiré en franchise d’impôt à titre de « montant désigné ».

Retraits

- Il est nécessaire d’avoir une entente écrite visant l’achat ou la construction d’une propriété admissible avant le 1 er octobre de l’année suivant le retrait.

- La propriété visée par l’achat doit être située au Canada et devra servir de résidence principale.

- L’investisseur doit être un résident canadien au moment du retrait et de l’achat ou de la construction de la propriété admissible, sinon, le retrait serait assujetti à une retenue d’impôt.

- Il est possible de combiner les fonds d’un CELIAPP et du RAP, jusqu’à un maximum de 75 000 $ en capital pour une mise de fonds, plus toute croissance de l’actif générée au sein du CELIAPP.

- Le CELIAPP offre une plus grande souplesse que le RAP sur le plan des retraits parce qu’il n’est pas nécessaire de rembourser les montants retirés (voir l’article intitulé « Deux utilisations moins traditionnelles d’un REER »).

Caractéristiques fiscales

Comme pour un REER, les cotisations sont déductibles d’impôt.

- Contrairement aux REER, il n’y a pas de régime de conjoint et les cotisations versées pendant les 60 premiers jours d’une année civile ne peuvent pas être appliquées à l’année d’imposition précédente.

REMARQUE : Les cotisations versées à un CELIAPP à la suite d’un retrait admissible ne sont pas déductibles d’impôt.

Comme pour un CELI :

- les règles d’attribution ne s’appliquent pas si vous donnez des fonds à votre conjoint pour qu’il les investisse dans son CELIAPP;

- les retraits effectués pour l’achat d’une première propriété ne seront pas imposables et ne sont pas pris en compte pour déterminer l’admissibilité aux prestations ou aux crédits fondés sur le revenu (p. ex., l’Allocation canadienne pour enfants, le crédit pour taxe sur les produits et services);

REMARQUE : Les retraits non admissibles sont ajoutés au revenu de l’investisseur pour cette année.

Les fonds peuvent être transférés d’un REER à un CELIAPP en franchise d’impôt sans incidence sur le plafond de cotisation au REER de l’investisseur.

REMARQUE : Les retraits non admissibles d’un CELIAPP ou les transferts vers un REER ne rétabliront pas le plafond de cotisation annuel ou cumulatif de l’un ou l’autre des régimes.

Durée du compte

La durée du CELIAPP est axée sur la personne et non sur le compte.

La période de participation maximale pour une personne admissible (voir la rubrique « Qui est admissible » ci-dessus) prend fin à la première des occurrences suivantes :

- Fin de la 15 e année depuis l’ouverture du premier CELIAPP;

- Fin de l’année où l’investisseur atteint 71 ans;

- Fin de l’année suivant l’année où un retrait admissible a été effectué;

- Fin de l’année suivant le décès de l’investisseur.

Lorsqu’un de ces événements se produit, la personne ne peut plus ouvrir de CELIAPP, même si elle répond aux autres critères d’admissibilité.

Qu’arrive-t-il aux sommes inutilisées au sein d’un CELIAPP?

- Il est possible de les transférer en franchise d’impôt dans un REER ou un FERR ou de les retirermoins une retenue d’impôt.

- Si le CELIAPP demeure ouvert au-delà de l’une ou l’autre des périodes susmentionnées, les sommes qui y sont déposées sont alors imposables.

Au décès

Après le décès du titulaire du CELIAPP, la situation concernant le CELIAPP diffère selon que le titulaire avait désigné ou non, à l’avance, un titulaire remplaçant ou un bénéficiaire. Voici les options qui s’offrent dans chaque cas.

| Options |

Titulaire remplaçant (personne admissible) |

Titulaire remplaçant (personne nom admissible) |

Bénéficiaire (conjoint survivant) |

Bénéficiaire |

Aucun bénéficiaire désigné |

|---|---|---|---|---|---|

|

Lorsqu’une personne admissible devient le nouveau titulaire d’un CELIAPP

|

X | ||||

| Transfert de toute somme détenue dans le CELIAPP au RRSP ou au FERR du conjoint survivant* | X | X | X | ||

| Transfert de toute somme détenue dans le CELIAPP au CELIAPP du conjoint survivant* | X | ||||

|

Retrait des sommes détenues dans le CELIAPP :

|

X | X | X | X | X Sommes versées à la succession** |

* Pour qu’un tel transfert soit considéré comme un transfert direct permettant un report d’impôt, il doit avoir lieu pendant la période d’exonération (jusqu’à la fin de l’année civile suivant celle au cours de laquelle le titulaire du CEIAPP est décédé).

** Un investisseur qui a des droits de bénéficiaire à l’égard de la succession, pourrait avoir la possibilité de remplir un formulaire réglementaire (des renseignements supplémentaires suivront), conjointement avec le représentant légal de la succession, afin de pouvoir être considéré comme un bénéficiaire, selon la définition énoncée précédemment.