Surveiller les taux d'intérêt porte ses fruits

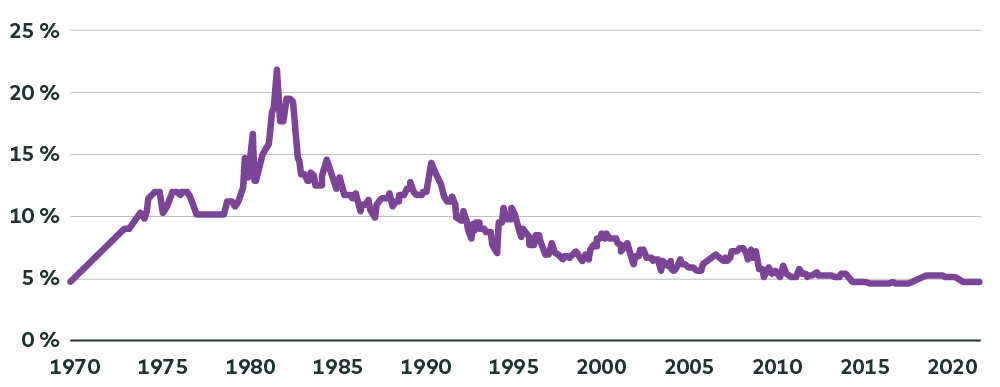

3 min de lectureCompte tenu des taux d'intérêt actuellement bas, on peut s'étonner de voir qu'au cours des 50 dernières années, les taux des hypothèques ont généralement oscillé entre 5 et 10 %1.

Historique des taux hypothécaires affichés d'une durée de 5 ans, de 1973 à aujourd'hui

Il est peut-être encore plus surprenant de constater qu'en 1981, le taux d'intérêt pour une hypothèque à taux fixe sur une période de 5 ans était de 21,75 %1. Dans le cadre d'un prêt sur 25 ans, les paiements mensuels2 étaient alors exorbitants, surtout par rapport aux paiements assortis reliés au dernier taux affiché de 4,79 %1.

|

Montant de |

Taux |

Paiement |

Coût mensuel |

Coût annuel |

|

100 000 $ |

4,79 % |

569,71 $ |

— |

— |

|

|

21,75 % |

1 745,45 $ |

1 175,74 $ |

14 108,88 $ |

|

300 000 $ |

4,79 % |

1 709,13 $ |

— |

— |

|

|

21,75 % |

5 236,34 $ |

3 527,21 $ |

42 326,52 $ |

|

500 000 $ |

4,79 % |

2 848,54 $ |

— |

— |

|

|

21,75 % |

8 727,23 $ |

5 878,69 $ |

70 544,28 $ |

Pourquoi les taux d'intérêt étaient-ils aussi élevés à l'époque? La Banque du Canada les avaient rehaussés dans le but de juguler l'inflation. Aussi effrayants ces chiffres puissent-ils paraître, nous ne pensons pas qu'ils atteindront de tels niveaux prochainement.

Une faible augmentation peut avoir des répercussions importantes

Cela étant dit, même une légère hausse des taux d'intérêt peut avoir des répercussions considérables sur vos paiements mensuels et, par conséquent, sur votre budget et vos objectifs financiers.

Prenons les mêmes montants d'hypothèque et supposons une période d'amortissement de 25 ans. Faisons quelques simulations au moyen des derniers taux d'intérêt affichés :

- 2,79 % = taux d'intérêt fixe sur 1 an4

- 3,49 % = taux d'intérêt fixe sur 3 ans4

- 4,79 % = taux d'intérêt fixe sur 5 ans4

|

Montant de |

Taux |

Paiement |

Coût mensuel |

Coût annuel |

|

100 000 $ |

2,79 % |

462,54 $ |

— |

— |

|

|

3,49 % |

498,74 $ |

36,20 $ |

434,40 $ |

|

|

4,79 % |

569,71 $ |

107,17 $ |

1 286,04 $ |

|

300 000 $ |

2,79 % |

1 387,61 $ |

— |

— |

|

|

3,49 % |

1 496,23 $ |

108,62 $ |

1 303,44 $ |

|

|

4,79 % |

1 709,13 $ |

321,52 $ |

3 858,24 $ |

|

500 000 $ |

2,79 % |

2 312,68 $ |

— |

— |

|

|

3,49 % |

2 493,71 $ |

181,03 $ |

2 172,36 $ |

|

|

4,79 % |

2 848,54 $ |

535,86 $ |

6 430,32 $ |

Que pouvez-vous faire?

Tout comme les marchés boursiers, les marchés immobiliers comportent des risques, à l'instar de ceux liés aux taux d'intérêt, comme nous l'avons vu dans cet article.

Votre conseiller financier, dont le rôle consiste notamment à gérer les risques, peut vous aider à déterminer la place de l'investissement immobilier dans l'ensemble de votre portefeuille, et vous aider ainsi à vous assurer que vous ne contractez pas une dette trop élevée, que vos autres objectifs ne souffrent pas de ce choix et que votre portefeuille bénéficie d'une diversification suffisante.

2 Source : Agence de la consommation en matière financière du Canada. Calculatrice hypothécaire - Canada.ca (fcac-acfc.gc.ca).

3 Par rapport à 4,79 %.

4 Mortgage Rate History - Super Brokers.

5 Par rapport à 2,79 %.