Les FNB : Distinguer les mythes de la réalité

3 min de lectureLes FNB ont été offerts aux investisseurs canadiens pour la première fois il y a près de 30 ans. Ils étaient alors à gestion passive, puisqu’ils reflétaient simplement un indice donné.

Le marché des FNB a depuis évolué : il présente un vaste éventail d’options, depuis les instruments à gestion passive jusqu’aux fonds à gestion active, en passant par toutes les catégories d’actif, y compris les actions, les titres à revenu fixe, les actifs non traditionnels et les solutions portefeuille.

Pourtant, malgré leur croissance, les FNB demeurent des instruments de placement mal compris.

Examinons de plus près quatre des principaux mythes :

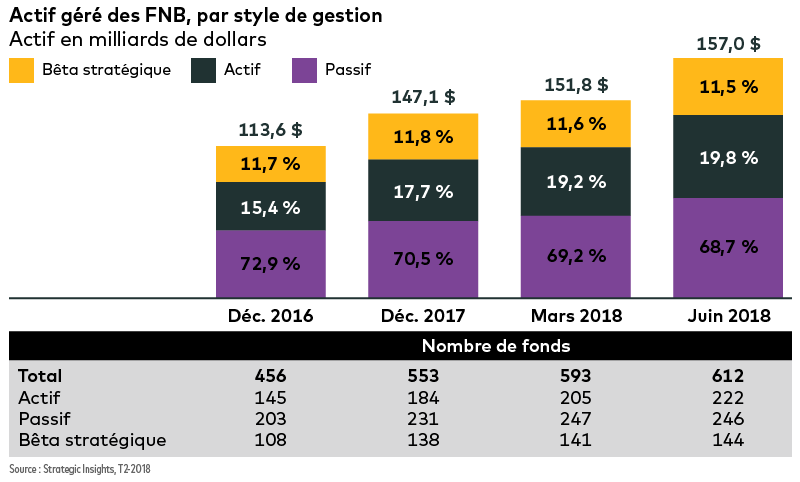

Premier mythe – Tous les FNB suivent passivement un indice

En fait : En juin 2018, 222 des 612 FNB offerts sur le marché canadien étaient activement gérés – soit seulement 24 fonds de moins que la catégorie de fonds indiciels pondérés en fonction de la capitalisation boursière.*

De plus, au deuxième trimestre de cette année, les FNB à gestion active ont enregistré un taux de croissance annuel composé sur trois ans (TCAC) de 43 %, ce qui a porté le total de leur actif géré à 31 milliards $, soit à 19,8 % du total de l’actif des FNB (voir le graphique ci-dessous).

Deuxième mythe – Les FNB sont destinés aux négociateurs et non aux investisseurs à long terme

En fait : À mesure que la gamme de FNB disponibles s’est élargie, les investisseurs ont eu de plus en plus de raisons de choisir ces instruments. Les FNB revêtent l’avantage de se prêter à la négociation comme des titres individuels; pourtant, bon nombre d’investisseurs achètent des parts de FNB dans le but de les détenir à long terme, pour en faire des titres de base au cœur d’un portefeuille ou des placements satellites (affectation tactique de l’actif), aux fins d’une répartition précise de l’actif.

Source : Greenwich Associates 2017 Cdn ETF Study (Étude sur les FNB au Canada).

Troisième mythe – La liquidité d’un FNB se détermine uniquement par son volume moyen de négociation quotidien

En fait : La véritable liquidité d’un FNB se mesure par la liquidité de ses titres sous-jacents et permet qu’une quantité importante d’ordres de Bourse soient exécutés sans incidence sur le cours du FNB.

La liquidité des FNB se mesure à trois niveaux :

- Processus de création et de rachat sur les marchés primaires

- Découverte continue des cours par les mainteneurs de marché

- Acheteurs et vendeurs des marchés secondaires

Quatrième mythe – Comme les FNB ne versent pas de dividende, ils ne conviennent pas aux investisseurs à la recherche de revenu

En fait : Bon nombre de FNB distribuent des dividendes aux investisseurs. Étant donné qu’un FNB détient un panier diversifié d’actions et d’obligations individuelles, il se comporte comme le dictent ses titres sous-jacents, notamment en versant des dividendes ou en permettant l’encaissement de coupons.

Les FNB peuvent générer et distribuer de qui suit :

- Revenu (dividendes et intérêts)

- Gains en capital (surtout lors d’un rééquilibrage)

- Remboursement de capital (FNB à revenu fixe)

Consultez votre conseiller financier pour savoir comment les FNB pourraient s’ajouter à votre portefeuille et visitez le site AGF.com/FNB.

Les FNB AGF sont offerts par Placements AGF Inc. Les FNB sont inscrits et négociés sur des marchés publics organisés du Canada; ils peuvent être achetés et vendus uniquement par l’intermédiaire de courtiers autorisés.

Les renseignements contenus dans cet article sont fournis à titre de renseignements d’ordre général basés sur de l’information disponible au 16 octobre 2018 et ne devraient pas être considérés comme des conseils personnels en matière de placement ou d’impôt. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces renseignements au moment de leur publication, mais la Société de Gestion AGF Limitée et les sociétés qui lui sont affiliées ne peuvent pas garantir l’exactitude absolue et ne sont pas responsables de l’élaboration et de la création de cette documentation. Il est important que tout investisseur consulte son conseiller financier et son conseiller fiscal avant de prendre toute décision en matière de placement ou de planification fiscale.La Société de Gestion AGF Limitée (AGF), un émetteur assujetti au Canada, est une société indépendante formée de sociétés en propriété exclusive de gestion d’actifs diversifiés à l’échelle mondiale. Les filiales de gestion de placements d’AGF sont Placements AGF Inc. (PAGFI), AGF Investments America Inc. (AGFA), Gestion de placements Highstreet (Highstreet), AGF Investments LLC (anciennement FFCM LLC) (AGFUS), AGF International Advisors Company Limited (AGFIA), AGF Asset Management (Asia) Limited (AGF AM Asia), Doherty & Associate Ltd. (Doherty) et Cypress Capital Management Ltd. (CCM). PAGFI, Highstreet, Doherty et CCM sont inscrites à titre de gestionnaires de portefeuille auprès de diverses commissions des valeurs mobilières canadiennes, de même qu’auprès d’autres organismes canadiens. AGFA et AGFUS sont inscrites aux États-Unis à titre de conseillers en placement. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès de l’Australian Securities & Investments Commission. AGF AM Asia est inscrite à Singapour à titre de gestionnaire de portefeuille. Les filiales de gestion de placement d’AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.