Les avantages du CELI n’ont jamais été aussi payants

Les avantages d’un compte d’épargne libre d’impôt (CELI)

Télécharger (PDF 211 Ko) 3 min de lectureArticle présenté par Choix judicieux – Formation AGF pour les investisseurs et les conseillers

Il y a une foule de bonnes raisons d’épargner au moyen d’un CELI. Que ce soit pour rénover votre maison, acheter un chalet, voyager ou payer le mariage de votre enfant. Il peut aussi s'agir simplement d'accumuler un fonds d'urgence, pour vous préparer en cas de besoin.

Lancé par le gouvernement fédéral en 2009 pour aider les Canadiens à mieux épargner, le CELI offre les avantages suivants :

- La possibilité de toucher un revenu de placement non imposable – l’intérêt, les gains en capital ou le revenu de dividendes issus de vos placements ne sont pas soumis à l’impôt

- La souplesse de faire des retraits à l’abri de l’impôt – en tout temps et pour ce que vous voulez

- La possibilité de cotiser au CELI d’un conjoint– n’oubliez pas que votre cotisation totale dans n’importe quel compte ne doit pas dépasser le plafond de cotisation permis

- Un large éventail d’options de placement pour une souplesse optimale – incluant des fonds communs de placement, des fonds négociés en bourse (FNB), des certificats de placement garanti (CPG), des actions, des obligations et des espèces

- Aucune incidence sur les prestations gouvernementales – Les revenus ou les retraits d’un CELI n’influent pas sur votre admissibilité à recevoir des prestations fondées sur le revenu, telles que le Supplément de revenu garanti, la Prestation fiscale canadienne pour enfants ou la prestation de la Sécurité de la vieillesse.

Conserver davantage pour épargner davantage

Si vous détenez un placement à l’extérieur d’un régime à l’abri de l’impôt, vous devrez déclarer les revenus suivants dans votre déclaration de revenus au Canada* :

- distributions sous forme d’intérêts, de dividendes ou de gains en capital qui vous sont versés par tout fonds, y compris les montants réinvestis;

- gains (ou pertes) réalisés lors de la vente ou du rachat de titres

de votre fonds (sauf dans le cas d’une conversion à une autre série

dans une même catégorie, ou d’un reclassement de séries dans un

même fonds ou portefeuille).

Par contre, les distributions versées par des fonds communs de placement détenus dans le cadre d’un régime à l’abri de l’impôt, comme un compte d’épargne libre d’impôt (CELI), ne font pas partie du revenu imposable à déclarer, car elles sont automatiquement réinvesties dans un régime enregistré.

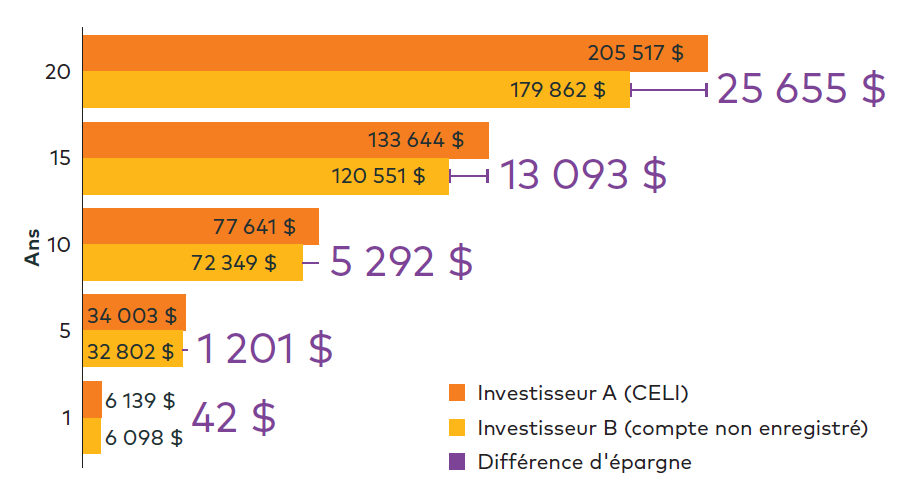

Par exemple, imaginons que vous décidiez d’économiser 500 $ par mois. Cela fait-il vraiment une différence si vous placez votre argent dans un régime fiscalement avantageux, comme un CELI?

Le graphique ci-dessous illustre :

- Le placement d’un même montant (soit 500 $ par mois) dans le même instrument financier (placement hypothétique assorti d’un rendement annuel de 5 %).

- La seule différence réside dans le fait que l’investisseur A opte pour un CELI, alors que l’investisseur B choisit un compte non enregistré.

Au bout d’un an, la différence ne semble pas flagrante, mais elle prend de l'ampleur à long terme.

CELI : les grandes lignes

|

Admissibilité |

|

|

Cotisations |

|

|

Caractéristiques fiscales |

|

|

Retraits |

|

|

Report des droits de cotisation |

|

|

Âge minimum / maximum |

|

|

Cotisations au compte du conjoint |

|

|

Cotisation des montants retirés |

|

|

Pénalité de cotisations excédentaires |

|

|

Besoin de conversion |

|

|

Incidence sur les prestations du gouvernement |

|

Pour plus de détails sur la pertinence du CELI dans vos projets d’investissement, communiquez avec votre conseiller financier ou visitez AGF.com/CELI.

* Pour plus de détails sur le traitement fiscal d’un revenu reçu de fonds communs de placement canadiens par un particulier, consultez le document d’information RC4169 de l’Agence du revenu du Canada (ARC) intitulé « Le traitement fiscal des fonds communs de placement pour les particuliers ».

Des commissions de vente, des commissions de suivi, des frais de gestion et d’autres frais peuvent être reliés aux fonds de placement. Veuillez lire le prospectus avant d’investir. Les fonds de placement ne sont pas garantis, leur valeur change fréquemment et le rendement antérieur ne se reproduira pas nécessairement.

Les informations que renferme le présent document sont des renseignements d’ordre général et ne doivent pas être considérées comme des conseils en matière d’impôt applicables à la situation d’un investisseur en particulier. Les investisseurs devraient consulter leurs conseillers ou leurs conseillers fiscaux avant d’apporter des modifications à leurs stratégies de placement.

MD MC Le logo « AGF » et toutes les marques associées sont des marques déposées de La Société de Gestion AGF Limitée et sont utilisés aux termes de licences.

RO 2770538

le 9 mars 2023