L'imposition des investissements dans le cas des comptes non enregistrés

3 min de lectureSelon bon nombre d’investisseurs, le fait d’obtenir un revenu de distribution d’un investissement signifie que la valeur de celui-ci s’est accrue. Toutefois, le revenu de distribution se présente sous diverses catégories : dividendes, remboursement de capital, revenu en intérêts ou même gains en capital. Chacune de ces catégories de revenu est traitée différemment du point de vue fiscal, ce qui pourrait avoir des incidences sur vos objectifs à long terme.

Par exemple, voici quatre sources de revenu différentes, produisant chacune 1 000 $. Elles ont des incidences très différentes sur le plan fiscal, ce qui peut influer sur la valeur d’un portefeuille non enregistré après impôt (avec un taux marginal d’imposition hypothétique de 40 % dans tous les cas).

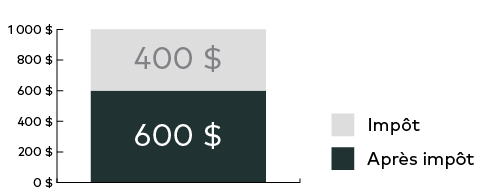

1. Intérêts

Provenance du revenu

- CPG, obligations, bons du Trésor

Traitement fiscal

- Entièrement imposables

- Valeur après impôt : 600 $ (1 000 $ - 400 $)

Ce qu’il faut retenir

- Étant donné les taux d’intérêt actuellement peu élevés, les rendements sont relativement faibles.

- Comme les intérêts sont inclus dans votre revenu à déclarer, ils peuvent avoir une incidence sur le montant des prestations octroyées en fonction du revenu.1

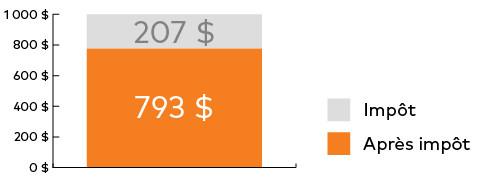

2. Dividendes

Provenance du revenu

- Sociétés – Les dividendes sont des distributions que les sociétés versent, à même leurs bénéfices, à leurs actionnaires

Traitement fiscal

- Traitement fiscal privilégié si les dividendes sont versés par une société canadienne.

- Le système fiscal canadien tient compte du fait que la société a déjà été imposée, en appliquant les mesures suivantes :

- Majoration du montant du dividende que l’investisseur doit indiquer dans le cadre de sa déclaration de revenus;

- Application d'un crédit d’impôt pour dividendes (CID) qui vient compenser et réduire le montant du dividende imposable.

- Valeur après impôt : 793 $ (1 000 $ - 207 $)

- Majoration : 1 000 $ x 138 % = 1 380 $

- Taux d’imposition : 40 % × 1 380 $ = 552 $

- Crédit d’impôt provincial (Ontario) : 10 % (majoration incluse) × 1 380 $ = 138 $

- Crédit d’impôt fédéral : 15,02 % × 1 380 $ = 207 $

- Impôt net à payer : 552 $ d’impôt – 345 $ de crédit d’impôt = 207 $

Ce qu’il faut retenir

- Si les dividendes ne sont pas une garantie, ils indiquent que la société qui les verse présente des caractéristiques fondamentales saines et que son équipe de direction se montre optimiste quant à l’avenir.

- Le taux de majoration gonfle artificiellement le revenu net, ce qui peut avoir des incidences sur les éléments suivants :

- Les crédits d’impôt remboursables et non remboursables2;

- Les prestations qui dépendent du revenu net indiqué dans le cadre de la déclaration de revenus1.

- Les dividendes versés par des sociétés non canadiennes sont entièrement imposables.

3. Remboursement de capital

Provenance du revenu

- Il s’agit du capital que vous avez investi.

- Si vous retirez un montant donné de votre fonds de placement (au moyen d’un programme de retraits systématiques, par exemple) que les intérêts ou les dividendes ne suffisent pas à couvrir, la différence sera constituée par un remboursement de capital.

Traitement fiscal

- Non imposable, étant donné qu’il s’agit du capital initial que vous aviez investi

- Valeur après impôt : 1 000 $

Ce qu’il faut retenir

- Un remboursement de capital réduit le prix de base rajusté du placement, ce qui accroît généralement les gains en capital lors de la vente des titres et ce qui permet de reporter l’impôt.

- Quand est-il avantageux de mettre en place une stratégie de remboursement de capital (au moyen d’un programme de retraits systématiques) :

- Quand vous avez besoin d’un flux de trésorerie mais que vous voulez éviter de toucher un revenu imposable (et ainsi éviter les récupérations fiscales);

- Quand les marchés sont en proie à la volatilité.

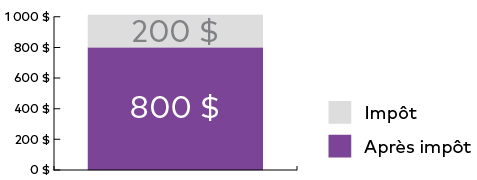

4. Gains en capital

Provenance du revenu

- Vente d’un titre à un cours supérieur à celui auquel vous l’aviez acheté.

- Les gains en capital représentent la différence que vous touchez lors de la vente.

Traitement fiscal

- Imposables dans une proportion de 50 %

- Montant imposable : 800 $ (1 000 $ - 200 $)

- Montant imposable : 1 000 $ ÷ 2 = 500 $

- Impôt à payer : 500 $× 40 % = 200 $

Ce qu’il faut retenir

- Il est également possible d’enregistrer des pertes en capital, lorsque le montant de la vente est inférieur à celui que vous aviez investi. Du point de vue fiscal, les pertes en capital peuvent compenser les gains réalisés.

Il est important de déterminer, avec votre conseiller, où vous souhaitez placer ce revenu avant de choisir quel type d’investissement vous convient le mieux. Vous ne faites pas affaire avec un tel spécialiste? Avant de commencer vos recherches, lisez cet article pour apprendre à utiliser les services d'un conseiller.

1 Parmi les transactions financières qui dépendent du montant net du revenu déclaré figurent le Supplément de revenu garanti (SRG), les tarifs journaliers provinciaux octroyés en cas de séjour dans une maison de soins infirmiers, de même que certains régimes provinciaux d’assurance médicale et d’assurance médicaments.

2 Le montant net du revenu influe sur les crédits d’impôt remboursables et non remboursables, comme la Prestation fiscale canadienne pour enfants, le crédit pour TPS, les crédits d’impôt remboursables provinciaux, l’impôt de récupération de la Sécurité de la vieillesse, le crédit d’impôt pour don de bienfaisance, de même que le montant en raison de l’âge, le montant pour conjoint, les frais médicaux ou les montants perçus pour des personnes à charge.

Les informations sont fournies aux fins d’illustration seulement. Cet exemple utilise un taux d’imposition marginal hypothétique de 40 %.

Hypothèses :

Intérêts : imposables à 100 %. 1 000 $ d’intérêts donnent 600 $ après impôt.

Dividendes : (en supposant un résident de l’Ontario recevant des dividendes admissibles) une somme de 1 000 $ doit être majorée de 38 % en 2021, soit 1 380 $. Cette somme est imposée à un taux marginal d’imposition de 40 % (40 % × 1 380 $) pour donner un montant d’impôts à payer de 552 $. Ce montant est réduit par les crédits d’impôt fédéral et provincial de 10 % (y compris la majoration fiscale) et de 15,02 % respectivement (10 % × 1 380 $ + 15,02 % × 1 380 $), ce qui donne un crédit d’impôt total de 345 $. Cette somme est soustraite du montant d’impôts à payer pour le réduire à 207 $ (552 $ – 345 $). Ainsi, un revenu de dividendes canadiens de 1 000 $ donne 793 $ après impôt.

Remboursement de capital : le capital remboursé n’est pas imposable dans l’année où il est reçu, mais il réduit le prix de base rajusté de l’investissement, ce qui donne généralement un gain en capital plus élevé lors du rachat et permet au contribuable de bénéficier d’un report d’impôt.

Gains en capital : les gains en capital bénéficient d’un traitement fiscal préférentiel, car seulement 50 % du montant est imposable. Ainsi sur 1 000 $, la somme de 500 $ seulement serait considérée comme gain en capital imposable et assujettie au taux marginal d’imposition de 40 % (500 $ × 40 % = 200 $ d’impôts à payer). Un gain en capital de 1 000 $ donnerait donc un revenu après impôt de 800 $. Les informations sont fournies à titre de renseignements d’ordre général et ne devraient pas être considérées comme des conseils personnels en matière de placement ou d’impôt. Tout investisseur devrait consulter son conseiller financier ou fiscal avant de prendre toute décision en matière de placement ou de planification fiscale.

Il ne faut pas confondre le versement de distributions avec le rendement du fonds, le taux de rendement ou le rendement en revenu. Si les distributions sont plus élevées que le rendement du fonds, votre investissement initial diminuera. Les distributions versées dans le cadre des gains en capital réalisés par un fonds, ainsi que les revenus et les dividendes touchés, sont imposables entre vos mains dans l’année où ils sont versés. Le prix de base rajusté sera diminué du montant des remboursements de capital. Si le prix de base rajusté tombe au-dessous de zéro, vous devrez payer l’impôt sur les gains en capital sur le montant au-dessous de zéro.

Les informations que renferme le présent document sont des renseignements d’ordre général et ne doivent pas être considérées comme des conseils en matière d’impôt applicables à la situation d’un investisseur en particulier. Les investisseurs devraient consulter leurs conseillers financiers ou leurs conseillers fiscaux avant d’apporter des modifications à leurs stratégies de placement.

Des commissions de vente, des commissions de suivi, des frais de gestion et d’autres frais peuvent être reliés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur change fréquemment et le rendement antérieur ne se reproduira pas nécessairement.

Les commentaires que renferme le présent document sont fournis à titre de renseignements d’ordre général et sont fondés sur de l’information disponible au 31 décembre 2021. Ils ne devraient pas être considérés comme des conseils exhaustifs en matière de placement applicables à la situation d’une personne en particulier. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer et Placements AGF n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document.