Une approche (presque) nouvelle à l’égard de l’investissement dans les obligations

Quand il s’agit d’investir dans les titres à revenu fixe, les approches factorielles restent en marge depuis des années, mais les améliorations apportées à l’exploration de données contribuent à les porter à l’avant-plan.

Par: Mark Stacey, Grant Wang et Bill DeRoche • le 15 novembre 2018

Les approches factorielles quantitatives relatives aux actions sont bien documentées par les théoriciens depuis des décennies, et les produits fondés sur ces approches ont dominé les manchettes pendant bien des années parce qu’ils attirent des flux d’actifs importants. Toutefois, ce n’est que récemment que certains produits à revenu fixe fondés sur une approche similaire ont fait leur entrée sur le marché.

Ce décalage surprenant dans le développement de produits pourrait donner à penser qu’une approche quantitative à l’égard des titres à revenu fixe, y compris ceux qui intègrent un modèle axé sur le style, est toute nouvelle. Cette supposition n’est pas tout à fait exacte. Les décisions de placement fondées sur la logique mathématique, comme celles qui sous-tendent de nombreuses approches relatives aux titres à revenu fixe, constituent la base de l’analyse quantitative. Les approches quantitatives propres aux titres à revenu fixe existent au sein des fonds de couverture depuis des décennies. Cette antériorité et la croissance rapide de la qualité et de l’accessibilité des données sur les titres à revenu fixe, combinées à la puissance massive de calcul des analyses quantitatives modernes, s’avèrent un mariage idéal qui présente de nombreuses occasions.

Une approche quantitative pour les titres à revenu fixe

Comparé au rendement des placements en actions, dont le risque idiosyncrasique ou non systématique est une composante importante, celui des titres à revenu fixe est largement défini par les facteurs de risque et se prête donc très bien à une approche quantitative. Lorsqu’ils analysent les titres à revenu fixe, les gestionnaires d’obligations comprennent bien les variables qui peuvent faire fluctuer le cours des obligations. Plus précisément, les flux de trésorerie générés par une obligation sont connus de manière explicite, tout comme la prime ou l’escompte par rapport à la valeur nominale. De plus, les caractéristiques comme la date d’échéance, les options ou la possibilité de remboursement sont bien comprises. Cela signifie que sur les marchés des titres à revenu fixe, les investisseurs ont tendance à être rémunérés plus équitablement pour tout risque additionnel assumé, et le résultat d’un placement peut être modélisé de manière prévisible.

Toutefois, le nombre même de titres à revenu fixe existants est stupéfiant : il est estimé que le marché obligataire mondial excède 100 mille milliards $US1, alors que la valeur du marché boursier mondial atteint environ 79 mille milliards $US2. À lui seul, l’indice agrégé mondial Bloomberg Barclays se compose d’environ 22 400 titres à revenu fixe. Il serait impossible pour une équipe de gestion qui utilise l’approche fondamentale d’analyser les caractéristiques individuelles de chaque obligation au sein de l’univers.

Les membres de l’équipe de gestionnaires quantitatifs d’AGFiQ, lorsqu’ils analysent les 26 000 titres à revenu fixe compris dans l’indice obligataire Multiverse Bloomberg Barclays, examinent 328 colonnes de données pour chacun des titres de l’univers. Cela se traduit par 8,5 millions de données analysées par les programmes d’AGFiQ chaque mois, permettant d’approfondir la compréhension de l’ensemble des caractéristiques présentées par les titres de cet univers.

En outre, étant donné qu’une approche quantitative à l’égard des titres à revenu fixe nécessite l’existence de données et d’un historique suffisants aux fins de la modélisation, l’immense univers des titres à revenu fixe est réduit à un sous-ensemble d’occasions de placement qui sont plus liquides, facilement accessibles et tarifées avec transparence, d’où une mise en œuvre efficiente et un profil de risque potentiellement moins élevé pour chaque titre.

Des taux plus élevés sont favorables pour les facteurs

Par le passé, les investisseurs ont été récompensés simplement pour s’être trop exposés au risque de taux d’intérêt dans leurs portefeuilles obligataires, mais avec des taux d’intérêt près de leurs creux au sein du monde développé, il est peu probable que cette stratégie dégagera des rendements robustes au cours des années à venir. Au début de 2018, le marché obligataire avait connu une période haussière de plus de 30 ans, bien que la normalisation récente de la politique monétaire ait eu pour effet de rehausser la volatilité et de freiner les rendements en 2018.

Compte tenu du contexte actuel pour les titres à revenu fixe et des prévisions à plus long terme à l’égard des taux d’intérêt, bien des investisseurs ont commencé à diversifier leurs portefeuilles obligataires existants en faveur de stratégies offrant un accès à divers volets du marché et à utiliser des approches particulières quant à cette catégorie d’actif.

Comment se comporte une approche factorielle dans un contexte de hausse des taux? Une approche factorielle pour les titres à revenu fixe peut aider à faire face à l’incertitude accrue qui règne dans le contexte macroéconomique et à générer de meilleurs rendements ajustés en fonction du risque en tirant sciemment parti des sources de risque et de rendement et en les diversifiant dans le portefeuille de titres à revenu fixe.

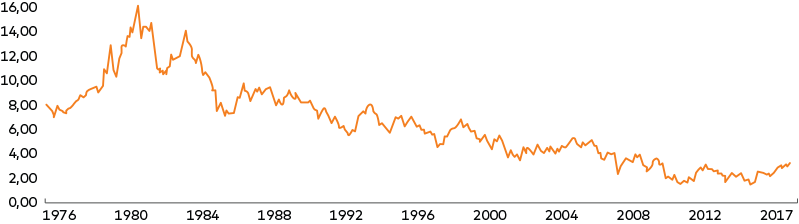

Taux des obligations du Trésor américain à 10 ans

Source : Bloomberg L.P., au 30 septembre 2018.

Source : Bloomberg L.P., au 30 septembre 2018.Facteurs relatifs aux titres à revenu fixe

Bien que les facteurs relatifs aux titres à revenu fixe n’aient pas fait l’objet d’études aussi approfondies que ceux relatifs aux actions, les recherches théoriques sur ces facteurs remontent au début des années 1990, lorsque les récipiendaires de prix Nobel Eugene Fama et Kenneth French ont publié les résultats d’une recherche démontrant que la duration et la qualité du crédit sont parmi les principaux moteurs du rendement des obligations3.

Le facteur de duration indique que les obligations à duration longue comportent des risques plus élevés que celles à duration courte. En outre, le facteur de la qualité du crédit a démontré que les obligations de moindre qualité sont plus risquées que celles de qualité supérieure. En fait, au sein des titres à revenu fixe, la recherche a démontré qu’ensemble, le risque de taux d’intérêt et le risque de crédit comptent pour près de 90 % des écarts croisés des rendements obligataires4.

Reconnaissant cette relation, les gestionnaires de titres à revenu fixe qui utilisent les facteurs fondamentaux ont par le passé fondé leurs approches sur la prémisse d’une duration ou d’une qualité du crédit surpondérée ou sous-pondérée par rapport à un indice de référence, sans toutefois utiliser le terme « approche factorielle ».

Depuis dix ans, des recherches additionnelles mettent en lumière la relation entre les facteurs bien connus relatifs aux actions et le rendement des titres à revenu fixe qui présentent ces caractéristiques. Le momentum, la valeur, la qualité et, pour les titres à revenu fixe, le portage affichent tous une relation prévisionnelle avec le rendement des obligations de sociétés, bien que les définitions sous-jacentes de ces facteurs puissent différer selon qu’elles s’appliquent aux actions ou aux titres à revenu fixe.

|

Facteur |

Définition - optique Actions |

Définition – optique Titres à revenu fixe |

|---|---|---|

|

Qualité/Risque À long terme, les obligations de qualité supérieure tendent à mieux se comporter que celles de moindre qualité, alors que les actifs à faible risque génèrent d’ordinaire de meilleurs rendements ajustés en fonction du risque. |

|

|

|

Momentum Les obligations qui se sont bien comportées récemment poursuivront sur cette voie. |

|

|

|

Valeur Les obligations sous-évaluées afficheront un rendement supérieur à long terme. |

|

|

|

Portage Les obligations à rendement plus élevé tendent à afficher des rendements prévus plus élevés. |

|

Toutes les obligations ne sont pas semblables

D’un sous-secteur à un autre, les titres à revenu fixe sont probablement aussi fragmentés que les actions lorsqu’il s’agit de comprendre quels facteurs individuels ont trait au rendement. Ainsi, il a été démontré que les définitions factorielles appliquées doivent être ajustées à chaque sous-secteur du marché obligataire (y compris les obligations d’État et de sociétés) et tenir compte des disparités régionales et des différences dans la qualité du crédit.

Par exemple, le modèle d’AGFiQ qui évalue et classe les obligations de sociétés et souveraines tient compte dans les deux cas des facteurs relatifs à la valeur, au momentum, au portage et à la qualité, mais les définitions sous-jacentes de chacun de ces facteurs diffèrent pour les

deux types d’obligations.

Bien que les approches factorielles à l’égard des titres à revenu fixe puissent sembler toute nouvelles, les produits qui mettent explicitement l’accent sur la gestion du risque tout en recherchant des occasions de rendement global et de revenu arrivent à point, vu le contexte de plus en plus difficile qui se dessine.

| Facteur |

Obligations de sociétés (catégorie investissement et rendement élevé) |

Obligations d’État |

|---|---|---|

|

Qualité |

Levier peu élevé (dette nette/total de l’actif) Ratio profit brut/actif élevé (profit brut/total de l’actif) Ratio de couverture des intérêts élevé (BAII/frais d’intérêts) |

Duration courte – les obligations à duration courte sont préférées aux obligations à duration longue en raison de leur profil de risque moins élevé |

|

Momentum |

Obligations : rendement excédentaire cumulatif contre celui des obligations du Trésor à duration équivalente Émetteurs d’actions : rendement cumulatif de l’émetteur d’actions |

Rendements obligataires sur 12 mois |

|

Valeur |

Différence entre l’écart de rémunération observé et l’écart de rémunération implicite du modèle; une plus grande différence indique que l’obligation est sous-évaluée et qu’elle fait l’objet d’une plus grande pondération |

Taux réel : taux nominal de chaque obligation – attentes en matière d’inflation assorties à la duration; plus le taux réel de l’obligation est élevé, meilleur est son rang dans le modèle |

|

Portage |

Écart de rémunération corrigé des effets de la clause de remboursement anticipé : écart entre le taux d’une obligation (ajusté en fonction des options intégrées qui ont une incidence sur les flux de trésorerie prévisionnels) et un taux de référence (taux des obligations du Trésor) |

Taux nominal de l’obligation moins l’écart à l’échéance |

La différence AGFiQ

La philosophie de placement quantitative d’AGFiQ repose sur la conviction que les résultats d’investissement peuvent être améliorés par l’évaluation et le ciblage des facteurs qui influencent les rendements des marchés. Compte tenu de cette philosophie, l’objectif de l’équipe est de fournir de meilleurs rendements ajustés en fonction du risque en assemblant des portefeuilles de placement innovateurs, qui, à notre avis, offrent un juste équilibre entre la gestion du risque et les occasions de plus-value du capital. Nos connaissances approfondies dans le domaine se prêtent à la création de solutions pour, entre autres, une variété d’instruments de placement tels que des fonds communs de placement, des FNB et des comptes gérés séparément, tous conçus pour aider les investisseurs à réaliser divers objectifs, depuis la gestion du risque jusqu’à la plus-value du capital. L’équipe d’investissement AGFiQ travaille étroitement avec ses clients afin de concevoir des stratégies personnalisées qui sont compatibles avec de multiples instruments et qui visent à atteindre des objectifs bien définis en fonction de la clientèle. Elle possède une vaste expérience dans les domaines de la conception et de la gestion, pour le compte d’investisseurs institutionnels, de portefeuilles stratégiques à base de FNB, qui réunissent une multitude de catégories d’actif.

1 Banque des règlements internationaux, BIS statistics on international debt issuance, au 31 décembre 2017.

2 Banque mondiale, base de données du World Federation of Exchanges, au 31 décembre 2017.

3 https://rady.ucsd.edu/faculty/directory/valkanov/pub/classes/mfe/docs/fama_french_jfe_1993.pdf

4 https://us.spindices.com/documents/research/research-factor-based-fixed-income.pdf

Les commentaires que renferme le présent document sont fournis à titre de renseignements d’ordre général basés sur des informations disponibles au 31 octobre 2018 et ne devraient pas être considérés comme des conseils personnels en matière de placement, une offre ou une sollicitation d’achat ou de vente de valeurs mobilières. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer et le gestionnaire de portefeuille n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document. Nous invitons les investisseurs à obtenir les conseils d’un conseiller financier.

Représentant-conseil inscrit au Canada auprès de Gestion de placements Highstreet, une filiale de Placements AGF Inc.

La société AGFiQ Gestion de l’actif (AGFiQ) représente une collaboration entre des professionnels de l’investissement issus des sociétés Gestion de placements Highstreet, gestionnaire de portefeuille inscrit au Canada, et FFCM, LLC (« FFCM »), conseiller inscrit aux États-Unis. Cette collaboration constitue l’équipe d’investissement quantitatif.

CFA® et Chartered Financial Analyst® sont des marques de commerce du CFA Institute.

Date de publication : le 7 novembre 2018.