Perturbations et nouvel ordre mondial

Les marchés émergents sont en plein bouleversement, avec la montée en puissance de l’innovation chinoise, le protectionnisme commercial et la transformation du secteur technologique. Tous ces éléments ont des répercussions sans précédent sur la chaîne d’approvisionnement mondiale.

Par: Regina Chi • le 20 novembre 2018

La réputation de la Chine à titre de capitale mondiale de l’innovation ne cesse de se renforcer, que ce soit en matière d’intelligence artificielle, de voitures autonomes, de technologies financières ou de drones. L’expression « Fabriqué en Chine », autrefois synonyme de babioles bas de gamme et de main-d’œuvre bon marché, se métamorphose au gré de la transformation profonde que vit l’économie du pays.

Cette transformation – qui prend forme en marge d’une montée du populisme, du protectionnisme commercial et de bouleversements technologiques fondamentaux partout dans le monde – a une incidence majeure sur la chaîne d’approvisionnement mondiale, soit le réseau de sociétés qui fournit tous les éléments dont nous avons besoin, qu’il s’agisse des pièces requises pour faire fonctionner nos appareils électroniques ou du cuir et autres matériaux utilisés pour fabriquer nos chaussures et nos vêtements. Ces fournisseurs ne servent pas seulement de baromètre quant aux perspectives de l’action d’Apple, par exemple, mais constituent eux-mêmes d’excellentes occasions de placement. Les investisseurs avisés feraient donc bien de tenir compte du conseil suivant : suivez la chaîne d’approvisionnement.

La naissance de la chaîne d’approvisionnement

Même si la mondialisation est en cours depuis l’invention du télégraphe et la construction du chemin de fer du Pacifique, il est difficile de croire que l’idée des pays industrialisés de faire appel à des fournisseurs établis dans les pays émergents, afin de réduire leurs coûts, date d’il y a quelques décennies seulement. Cette tendance a véritablement pris de l’ampleur après la signature de l’Accord de libre-échange nord-américain, lorsque les fabricants automobiles américains ont relocalisé bon nombre de leurs usines au Mexique. La nouvelle vague de sous-traitance a évolué au fil du perfectionnement croissant de la technologie. Les grandes sociétés se concentrent sur leur effet d’influence, par le biais du design des produits et de l’image de marque, et s’en remettent à des fournisseurs internationaux pour fabriquer leurs pièces. Pour alimenter une demande apparemment insatiable de biens de consommation, elles ont opté pour la Chine et d’autres régions d’Asie offrant une main-d’œuvre bon marché, des terrains suffisants et des économies d’échelle.

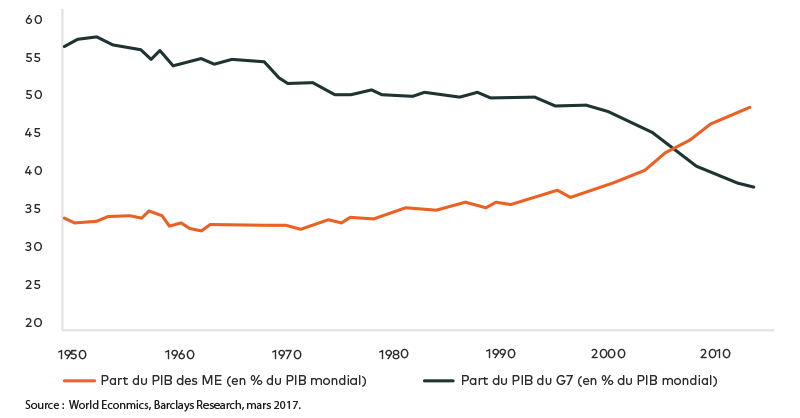

Part croissante du PIB mondial attribuable aux économies des marchés émergents

Perturbations et nouvel ordre mondial

Nous pensons toutefois avoir atteint un point de bascule. Un nouvel ordre mondial émerge et refaçonne l’économie mondiale, sous l’impulsion d’une vague de forces qui menace les réseaux de distribution bien rodés et l’intégration des économies. Quel est le risque? Les gagnants de la chaîne d’approvisionnement mondiale des deux dernières décennies pourraient bien devenir les perdants. Les risques sont particulièrement élevés pour les marchés émergents, surtout ceux faisant partie de la chaîne de valeur asiatique.

Les guerres de représailles commerciales et l’avènement du nationalisme économique favorisent la démondialisation. Mais l’accélération de l’innovation technique, y compris l’intelligence artificielle (IA), l’automatisation, la robotique et l’impression 3D, a également une incidence majeure sur les marchés développés et émergents, surtout parce qu’elle déplace la capacité de production traditionnelle.

Ces changements auront très vraisemblablement des répercussions sur les flux d’investissement vers les marchés émergents, étant donné que l’automatisation pourrait éliminer de 40 % à 60 % des emplois au sein de ces marchés, selon les estimations de 2017 de la Banque mondiale. Les multinationales qui adoptent rapidement les nouvelles technologies pourraient profiter de l’internalisation, en évitant ainsi l’avalanche de perturbations générées par la démondialisation.

Par exemple, un géant de l’habillement et des accessoires athlétiques dans le monde a construit en Allemagne une usine automatisée de pointe qui fait appel à l’impression 3D, promettant ainsi de développer, de fabriquer et de réapprovisionner des chaussures en l’espace de quelques jours, alors que des commandes passées en Chine peuvent prendre plusieurs mois. Le tout peut être exécuté avec une fraction de la main-d’œuvre normalement nécessaire.

En accroissant l’efficacité, une production locale peut également renforcer le bilan des sociétés, grâce à une réduction des coûts d’entreposage, des dépenses en capital et des délais de transition, et à une amélioration générale du rendement du capital investi. En contrepartie, la facilité d’accès aux technologies telles que l’impression 3D réduit également les barrières à l’entrée, ce qui risque de stimuler la concurrence entre les marques rivales.

La montée en puissance de l’innovation chinoise

Tandis que toutes ces forces s’unissent et ébranlent le statu quo, les développements qui s’opèrent en Chine contribuent aussi à accélérer ces changements au sein de la chaîne d’approvisionnement mondiale. La récente explosion de la puissance technologique de la Chine, doublée d’une nouvelle politique dirigée par l’État, créera un effet domino sur les marchés émergents locaux.

Le pays s’est radicalement transformé, passant du statut de fabricant de pâles copies et d’objets bon marché, pour les commerçants du monde entier, au rang de pays déterminé à redéfinir la puissance de l’industrie technologique mondiale au cours des prochaines années. Certains parlent de « Chinnovation » pour désigner cette évolution vers un modèle de conception chinoise. Pour l’instant, les vieilles industries traditionnelles et les jeunes entreprises en démarrage coexistent, mais des changements structurels s’enchaînent à un rythme stupéfiant.

L’ambitieux programme « Fabriqué en Chine 2025 », un plan stratégique mis en œuvre par le gouvernement chinois en 2015, contribue à alimenter l’économie du pays, en mettant l’accent sur les industries de haute technologie qui sont habituellement l’apanage des sociétés étrangères. Le pays stimule l’innovation technologique dans de nouveaux domaines comme la robotique, l’IA, les mégadonnées ainsi que dans la génomique, l’énergie propre, les voitures électriques et l’aviation. Le plan « Fabriqué en Chine » expose aussi une stratégie destinée à augmenter la proportion de matériaux de base chinois de 40 % d’ici 2020 et de 70 % d’ici 2025. Pour atteindre ses objectifs, la Chine réalise des investissements impressionnants dans la recherche et le développement (R et D) ainsi que dans les brevets. Depuis 2015, le nombre de brevets octroyés à la Chine est le plus élevé au monde, avec une hausse de 22%, contre seulement 7 % aux États-Unis, d’après les données recueillies par les bureaux des IP5 et UBS Group AG.

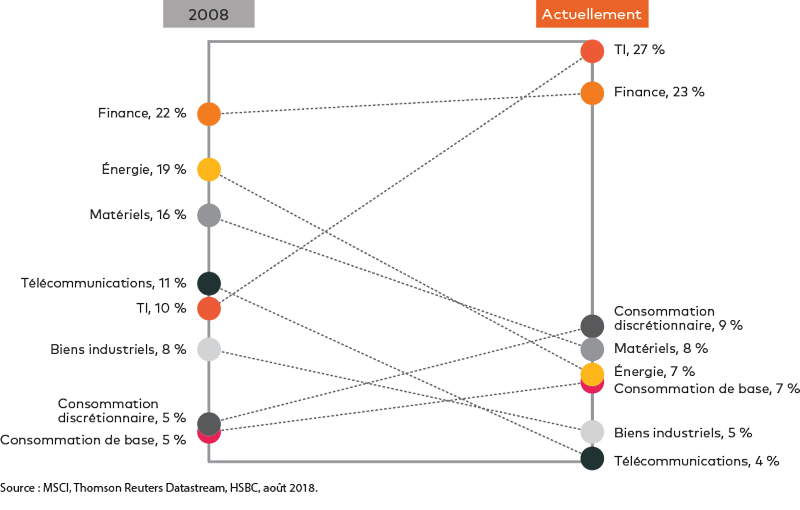

Ces développements ont déjà un impact important sur les régions avoisinantes. Les technologies de l’information (TI) représentent désormais une pondération plus importante de l’indice MSCI Marchés émergents, dépassant de loin le traditionnel bastion formé de l’énergie et des matériaux, selon les données de Thomson Reuters Datastream et de HSBC.

Indice MSCI Marchés émergents – Répartition sectorielle

Cependant, la transformation de la chaîne d’approvisionnement ne se fera pas du jour au lendemain. Il faudra de deux à trois ans pour qu’elle se manifeste, si la dynamique actuelle se maintient. Des pays comme la Malaisie, le Bangladesh, le Vietnam et Taïwan évolueront également au fur et à mesure que la Chine renforcera sa chaîne de valeur. Par exemple, nous savons que le Vietnam attire déjà des flux de nouveaux investissements, et les fabricants de textiles et de semi-conducteurs s’y établissent déjà. Pendant ce temps, l’Inde affirme elle aussi sa position en s’appuyant sur son savoir-faire en ingénierie.

Toutefois, si cette progression s’essouffle dans un monde moins intégré, on remet également en question la viabilité à long terme de pays à plus faible valeur comme Taïwan, le Bangladesh et la Thaïlande.

Quelle signification pour les investisseurs?

Du point de vue de l’investissement, ces perturbations de la chaîne de valeur mondiale ont de vastes répercussions. Comme nous l’avons mentionné, on verra nettement se dégager des gagnants et des perdants. Les sociétés qui en profiteront le plus sont celles qui ont des droits de propriété intellectuelle et des brevets importants et dont les biens et les services ne peuvent pas être transformés en produits de masse génériques. De même, les multinationales possédant des marques solides sont aussi bien placées.

D’autres gagnants pourraient inclure les marchandises et l’agriculture – après tout, le blé et le cuivre, par exemple, ne peuvent être produits que dans certains territoires précis et ne peuvent pas être déplacés par la technologie.

Que recherchons-nous? Outre les sociétés qui répartissent intelligemment leur capital, y compris celles qui réalisent d’importantes dépenses en R et D et qui continuent d’investir dans la propriété intellectuelle, nous cherchons des sociétés qui affichent un bilan solide leur permettant d’investir dans de nouvelles technologies, particulièrement en période de repli. Nous cherchons aussi des sociétés qui obtiennent un taux de rendement supérieur au coût du capital – un facteur essentiel à l’ère du relèvement des taux d’intérêt.

Autrement dit, les investisseurs devraient se positionner en fonction de ces mouvements perturbateurs, et s’inspirer de ce vieux proverbe chinois : « Une mouche sur son nez est plus grosse qu’un éléphant dans le champ voisin ». En d’autres termes, on ne repère pas les occasions de demain en mettant l’accent sur les événements d’aujourd’hui. Les investisseurs devraient ainsi garder les yeux rivés sur l’évolution du rôle de la Chine dans la chaîne d’approvisionnement mondiale, l’accélération de l’innovation technologique et l’incidence future que la démondialisation aura probablement sur les marchés développés et émergents.

Regina Chi est vice-présidente et gestionnaire de portefeuille, Marchés émergents AGF

Toute référence concernant des titres spécifiques est présentée uniquement pour illustrer l’application de notre philosophie de placement et ne doit pas être considérée comme étant une recommandation de la part de Placements AGF. Nous avons pris les mesures nécessaires pour nous assurer de l’exactitude de ces commentaires au moment de leur publication, mais cette exactitude n’est pas garantie. Les conditions du marché peuvent changer et le gestionnaire de portefeuille n’accepte aucune responsabilité pour des décisions de placement prises par des individus et découlant de l’utilisation ou sur la foi des renseignements contenus dans ce document. Nous invitons les investisseurs à obtenir les conseils d’un conseiller financier.

Placements AGF est un groupe de filiales en propriété exclusive de La Société de Gestion AGF Limitée, un émetteur assujetti au Canada. Les filiales faisant partie de Placements AGF sont Placements AGF Inc. (« AGFI »), Gestion de placements Highstreet (« Highstreet »), AGF Investments America Inc. (« AGFA »), AGF Asset Management (Asia) Limited (« AGF AM Asia ») et AGF International Advisors Company Limited (« AGFIA »). AGFA est inscrite aux États-Unis à titre de conseiller. AGFI et Highstreet sont inscrites à titre de gestionnaires de portefeuille auprès des commissions des valeurs mobilières canadiennes. AGFIA est réglementée par la Central Bank of Ireland et est inscrite auprès du Australian Securities & Investments Commission. AGF AM Asia est inscrite à Singapour à titre de gestionnaire de portefeuille. Les filiales faisant partie de Placements AGF gèrent plusieurs mandats comprenant des actions, des titres à revenu fixe et des éléments d’actif équilibrés.